Hướng dẫn cách tính thuế TNCN năm 2016

Hướng dẫn cách tính thuế TNCN năm 2016 mới nhất, đối với các khoản thu nhập từ tiền công phụ cấp tiền lương cá nhân cư trú có ký hợp đồng lao động > hơn trên 3 tháng và dưới 3 tháng .

I. Cách tính thuế TNCN lao động < 3 tháng (Thời vụ):

– Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

EX: Công ty bạn ký hợp đồng lao động với 1 nhân viên A thời gian là 2 tháng, mỗi tháng trả thu nhập 3.000.000 và phụ cấp tiền ăn là 300.000 (Trương hợp lao động thời vụ thì tiền ăn ca không được miễn giảm thuế TNCN nhé)

Cách tính thuế TNCN lao động thời vụ như sau:

Thuế TNCN phải nộp = (3.000.000 + 300.000) X 10% = 330.000

=> Khi khấu trừ thuế TNCN của họ: Cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

– Nếu cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu 02/CK-TNCN theo Thông tư 92) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

->Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc nămtính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

– Cá nhân làm cam kết 02/CK-TNCN phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

II. Cách tính thuế TNCN cho cá nhân không cư trú:

Thuế TNCN phải nộp = Thu nhập chịu thuế X 20%

III. Cách tính thuế TNCN đối với lao động cư trú trên 3 tháng:

– Các trường hợp tính thuế TNCN theo biểu lũy tiến từng phần gồm: Hợp đồng lao động > 3 tháng (kể cả trường hợp ký hợp đồng từ 3 tháng trở lên tại nhiều nơi, những cá nhân ký hợp đồng > 3 tháng nhưng nghỉ việc trước khi kết thúc hợp đồng lao động)

– Thời điểm tính thuế TNCN là thời điểm chi trả. VD: Trả lương tháng 12/2015 vào ngày 5/1/2016 thì tính thuế TNCN vào tháng 1/2/2016.

– Căn cứ để tính thuế TNCN đối với thu nhập từ tiền lương, tiền công, kinh doanh là: Thu nhập tính thuế, thuế suất và được tính theo biểu lũy tiến từng phần.

Công thức tính thuế thu nhập cá nhân cụ thể như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế X Thuế suất

TRONG ĐÓ:

A. Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Trong đó:

1. Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

1.1) Tổng thu nhập: Là tổng các khoản thu nhập bao gồm: Tiền lương, tiền công, tiền thù lao và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công, bao gồm cả các khoản phụ cấp, trợ cấp…cách tính thuế TNCN năm 2016

Chi tiết các bạn xem tại đây:

Các khoản thu nhập chịu thuế thu nhập cá nhân

1.2) Các khoản được miễn thuế bao gồm:

a) Tiền phụ cấp trang phục không quá 5.000.000/năm.(Nếu bằng hiện vật thì được miễn toàn bộ).

VD: Công ty bạn chi tiền phụ cấp trang phục là 4.500.000/năm/người thì sẽ được miễn toàn bộ

– Nếu chi 5.500.000/năm/người thì được miễn 5.000.000/năm/người, còn (5.500.000 – 5.000.000 = 500.000 sẽ tính vào thu nhập chịu thuế TNCN).

– Nếu công ty bạn chi bằng hiện vật (Mua quần áo… về cho nhân viên) thì sẽ không tính vào thu nhập chịu thuế TNCN của nhân viên.

b) Mức khoán chi phụ cấp điện thoại, công tác phí theo quy chế Cty:

“Theo khoản 2 điều 2 Thông tư 111/2013/TT-BTC quy định:

đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau: Hướng dẫn cách tính thuế TNCN

c) Tiền ăn giữa ca, ăn trưa không vựt quá: 680.000/ tháng (Nếu DN tự nấu ăn, mua suất ăn, cấp phiếu ăn cho nhân viên thì sẽ được miễn toàn bộ, tức là không tính vào thu nhập chịu thuế TNCN)

VD: Công ty bạn chi phụ cấp tiền an ca là 700.000 đ/tháng. Thì được miễn 680.000, Còn (700.00 – 680.000 = 20.000 sẽ tính vào thu nhập chịu thuế TNCN).

– Công ty bạn chi phụ cấp ăn ca là 450.000 đ/tháng thì chỉ được miễn 450.000 thôi nhé)

đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.”

-> Hiện tại thì Luật thuế TNDN chưa quy định việc này. Nên khoản này được thực hiện theo quy định, quy chế của Công ty.

VD: Công ty bạn xây dựng quy chế là Phụ cấp tiền điện thoại cho nhân viên kinh doanh là 200.000k/tháng thì khoản này được miễn thuế.

d) Tiền phụ cấp thuê nhà không vượt quá 15% tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà)

Theo Khoản 2 Điều 11 Thông tư 92/2015/TT-BTC:

“Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả hộ tính vào thu nhập chịu thuế theo số thực tế trả hộ nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà) tại đơn vị không phân biệt nơi trả thu nhập.”

EX: Nhân viên A có tổng thu nhập chịu thuế là 10.000.000 và công ty hỗ trợ tiền thuê nhà 5.000.000/tháng. Thì tính vào thu nhập chịu thuế tối đa là: 10.000.000 x 15% = 1.500.000 (Thu nhập được miến thuế = 5.000.000 – 1.500.000 = 3.500.000)

e) Tiền làm thêm giờ vào ngày nghỉ, lễ, làm việc ban đêm được trả cao hơn so với ngày bình thường.

EX: Làm ban ngày được 40.000 đ/h nhưng làm thêm giờ ban đêm được 60.000 đ/h. Thì thu nhập được miễn thuế là: 60.000 – 40.000 = 20.000đ/h.

f) Khoản tiền nhận được do tổ chức, cá nhân trả thu nhập chi đám hiếu, hỉ cho bản thân và gia đình người lao động theo quy định chung của tổ chức, cá nhân trả thu nhập và phù hợp với mức xác định thu nhập chịu thuế TNDN theo các văn bản hướng dẫn thi hành Luật thuế TNDN”.

-> Theo Luật thuế TNDN quy định thì: Tổng số chi có tính chất phúc lợi nêu trên không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

– Những khoản phúc lợi khác các bạn tính vào thu nhập chịu thuế TNCN nhé.

Chú ý: Tất cả các khoản phụ cấp nếu trên phải được quy định rõ: ĐIỀU KIỆN HƯỞNG VÀ MỨC HƯỞNG trong quy chế của công ty hoặc hợp đồng lao động nhé.

Chi tiết các bạn có thể xem thêm: Các khoản thu nhập được miễn thuế thu nhập cá nhân

Các khoản giảm trừ bao gồm:

+ Giảm trừ gia cảnh:

– Đối với người nộp thuế là 9 triệu đồng/tháng, 108 triệu đồng/năm.

– Đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.( Phải đăng ký người phụ thuộc giảm trừ gia cảnh)

+ Các khoản bảo hiểm bắt buộc: Theo tỷ lệ năm 2015 như sau: BHXH (8%), BHYT(1,5%), BHTN (1%) và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biêt.

+ Các khoản đóng góp từ thiện , nhân đạo, khuyến học.

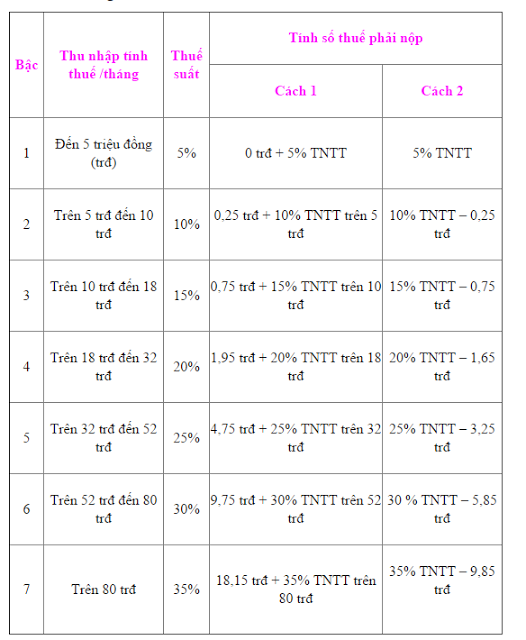

B. Thuế suất tính thuế tncn mới nhất:

– Thuế suất thuế TNCN được áp dụng theo Biểu thuế luỹ tiến từng phần quy định tại:Phụ lục 01/PL-TNCN theo Thông tư số 111/2013/TT-BTC.

– Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

EX: Công ty bạn ký hợp đồng lao động với 1 nhân viên A thời gian là 2 tháng, mỗi tháng trả thu nhập 3.000.000 và phụ cấp tiền ăn là 300.000 (Trương hợp lao động thời vụ thì tiền ăn ca không được miễn giảm thuế TNCN nhé)

Cách tính thuế TNCN lao động thời vụ như sau:

Thuế TNCN phải nộp = (3.000.000 + 300.000) X 10% = 330.000

=> Khi khấu trừ thuế TNCN của họ: Cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

– Nếu cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu 02/CK-TNCN theo Thông tư 92) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

->Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc nămtính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

– Cá nhân làm cam kết 02/CK-TNCN phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

II. Cách tính thuế TNCN cho cá nhân không cư trú:

Thuế TNCN phải nộp = Thu nhập chịu thuế X 20%

III. Cách tính thuế TNCN đối với lao động cư trú trên 3 tháng:

– Các trường hợp tính thuế TNCN theo biểu lũy tiến từng phần gồm: Hợp đồng lao động > 3 tháng (kể cả trường hợp ký hợp đồng từ 3 tháng trở lên tại nhiều nơi, những cá nhân ký hợp đồng > 3 tháng nhưng nghỉ việc trước khi kết thúc hợp đồng lao động)

– Thời điểm tính thuế TNCN là thời điểm chi trả. VD: Trả lương tháng 12/2015 vào ngày 5/1/2016 thì tính thuế TNCN vào tháng 1/2/2016.

– Căn cứ để tính thuế TNCN đối với thu nhập từ tiền lương, tiền công, kinh doanh là: Thu nhập tính thuế, thuế suất và được tính theo biểu lũy tiến từng phần.

Công thức tính thuế thu nhập cá nhân cụ thể như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế X Thuế suất

TRONG ĐÓ:

A. Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Trong đó:

1. Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

1.1) Tổng thu nhập: Là tổng các khoản thu nhập bao gồm: Tiền lương, tiền công, tiền thù lao và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công, bao gồm cả các khoản phụ cấp, trợ cấp…cách tính thuế TNCN năm 2016

Chi tiết các bạn xem tại đây:

Các khoản thu nhập chịu thuế thu nhập cá nhân

1.2) Các khoản được miễn thuế bao gồm:

a) Tiền phụ cấp trang phục không quá 5.000.000/năm.(Nếu bằng hiện vật thì được miễn toàn bộ).

VD: Công ty bạn chi tiền phụ cấp trang phục là 4.500.000/năm/người thì sẽ được miễn toàn bộ

– Nếu chi 5.500.000/năm/người thì được miễn 5.000.000/năm/người, còn (5.500.000 – 5.000.000 = 500.000 sẽ tính vào thu nhập chịu thuế TNCN).

– Nếu công ty bạn chi bằng hiện vật (Mua quần áo… về cho nhân viên) thì sẽ không tính vào thu nhập chịu thuế TNCN của nhân viên.

b) Mức khoán chi phụ cấp điện thoại, công tác phí theo quy chế Cty:

“Theo khoản 2 điều 2 Thông tư 111/2013/TT-BTC quy định:

đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau: Hướng dẫn cách tính thuế TNCN

c) Tiền ăn giữa ca, ăn trưa không vựt quá: 680.000/ tháng (Nếu DN tự nấu ăn, mua suất ăn, cấp phiếu ăn cho nhân viên thì sẽ được miễn toàn bộ, tức là không tính vào thu nhập chịu thuế TNCN)

VD: Công ty bạn chi phụ cấp tiền an ca là 700.000 đ/tháng. Thì được miễn 680.000, Còn (700.00 – 680.000 = 20.000 sẽ tính vào thu nhập chịu thuế TNCN).

– Công ty bạn chi phụ cấp ăn ca là 450.000 đ/tháng thì chỉ được miễn 450.000 thôi nhé)

đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.”

-> Hiện tại thì Luật thuế TNDN chưa quy định việc này. Nên khoản này được thực hiện theo quy định, quy chế của Công ty.

VD: Công ty bạn xây dựng quy chế là Phụ cấp tiền điện thoại cho nhân viên kinh doanh là 200.000k/tháng thì khoản này được miễn thuế.

d) Tiền phụ cấp thuê nhà không vượt quá 15% tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà)

Theo Khoản 2 Điều 11 Thông tư 92/2015/TT-BTC:

“Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả hộ tính vào thu nhập chịu thuế theo số thực tế trả hộ nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà) tại đơn vị không phân biệt nơi trả thu nhập.”

EX: Nhân viên A có tổng thu nhập chịu thuế là 10.000.000 và công ty hỗ trợ tiền thuê nhà 5.000.000/tháng. Thì tính vào thu nhập chịu thuế tối đa là: 10.000.000 x 15% = 1.500.000 (Thu nhập được miến thuế = 5.000.000 – 1.500.000 = 3.500.000)

e) Tiền làm thêm giờ vào ngày nghỉ, lễ, làm việc ban đêm được trả cao hơn so với ngày bình thường.

EX: Làm ban ngày được 40.000 đ/h nhưng làm thêm giờ ban đêm được 60.000 đ/h. Thì thu nhập được miễn thuế là: 60.000 – 40.000 = 20.000đ/h.

f) Khoản tiền nhận được do tổ chức, cá nhân trả thu nhập chi đám hiếu, hỉ cho bản thân và gia đình người lao động theo quy định chung của tổ chức, cá nhân trả thu nhập và phù hợp với mức xác định thu nhập chịu thuế TNDN theo các văn bản hướng dẫn thi hành Luật thuế TNDN”.

-> Theo Luật thuế TNDN quy định thì: Tổng số chi có tính chất phúc lợi nêu trên không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

– Những khoản phúc lợi khác các bạn tính vào thu nhập chịu thuế TNCN nhé.

Chú ý: Tất cả các khoản phụ cấp nếu trên phải được quy định rõ: ĐIỀU KIỆN HƯỞNG VÀ MỨC HƯỞNG trong quy chế của công ty hoặc hợp đồng lao động nhé.

Chi tiết các bạn có thể xem thêm: Các khoản thu nhập được miễn thuế thu nhập cá nhân

Các khoản giảm trừ bao gồm:

+ Giảm trừ gia cảnh:

– Đối với người nộp thuế là 9 triệu đồng/tháng, 108 triệu đồng/năm.

– Đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.( Phải đăng ký người phụ thuộc giảm trừ gia cảnh)

+ Các khoản bảo hiểm bắt buộc: Theo tỷ lệ năm 2015 như sau: BHXH (8%), BHYT(1,5%), BHTN (1%) và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biêt.

+ Các khoản đóng góp từ thiện , nhân đạo, khuyến học.

B. Thuế suất tính thuế tncn mới nhất:

– Thuế suất thuế TNCN được áp dụng theo Biểu thuế luỹ tiến từng phần quy định tại:Phụ lục 01/PL-TNCN theo Thông tư số 111/2013/TT-BTC.

Ý kiến bạn đọc

Bạn cần đăng nhập thành viên để có thể bình luận bài viết này

Những tin mới hơn

Những tin cũ hơn

Xem nhiều nhất

Thống kê truy cập

- Đang truy cập5

- Hôm nay0

- Tháng hiện tại215,731

- Tổng lượt truy cập12,801,218